网站流量被超,Midjourney要掉下神坛?

图片来源@视觉中国

文|白鲸出海

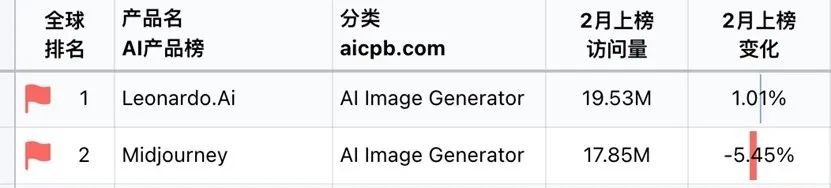

在 2024 年 1 月的 AI 产品榜()中,网站流量一直排在 AI 生图产品榜排名第二的 .ai 实现反超,把之前排名第一的 挤下神坛。而在 2 月份, 的流量进一步下滑,两款产品之间的流量差距更大了。

AI 产品榜生图产品分榜(2 月)|图片来源:

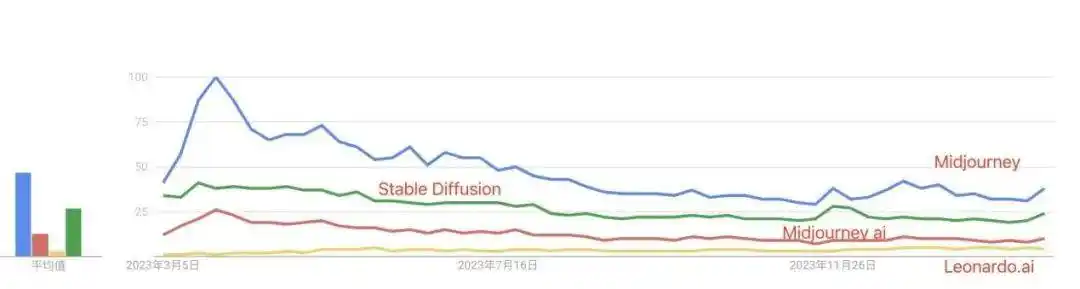

与 引领 AI 聊天一样, 引领了 AI 生图的风潮,人们经常把两款产品相提并论,称他们是各自领域的开山之作。但是时至今日, 虽然增长也放缓了,但在自己的赛道里,流量仍一骑绝尘,高出第二名的 5 倍,但 却被一款半年前名气远不如它的产品超越。

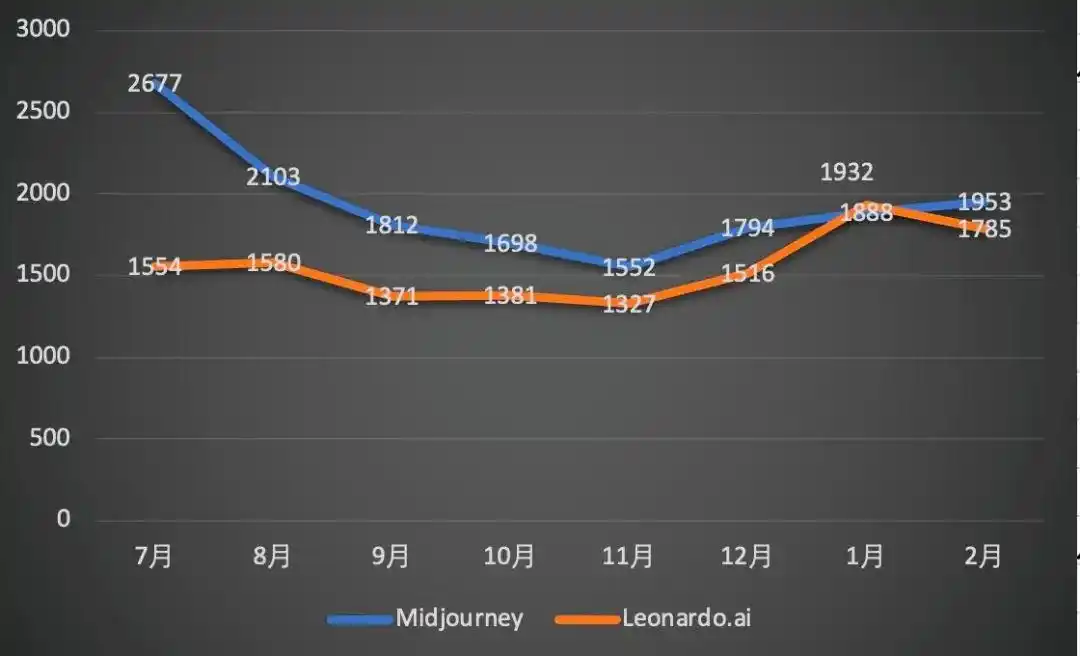

与 .ai 的流量走势图

观察 和 .ai 的流量走势图可以发现,无论是在流量下滑阶段,还是反弹阶段,.ai 的表现都更为坚挺。

统计的流量净损失Top5的AI产品,统计周期:2022 年 9 月-2023 年 8 月

而从更长的时间维度来看,在过了快速增长期后, 的流量表现其实一直不太好。根据 推出的 AI 行业报告显示,在上线的头一年, 是网站流量 Top50 的 AI 产品中流量净损失第二高的产品。

本次生图产品的“王位易主”其实是日积月累的结果, 的表现当时有多令人惊艳、也相应的,要承担其多大的流量维护压力,显然, 并没有做到。

丢失网站流量第一的宝座, 真的不行了吗?

其实, 可能并没有真正意义上丢掉第一的位置, 一开始是建立在 的社群里的,用户生图并不会去官网,用户只有在浏览自己的生图记录、或者查看其他人的作品时会打开网站,直到 11 月份 开始测试在官网生图。

所以在 用户在使用时会打开官网的比例不能确认的情况下, 有可能还是使用人数最多的 AI 生图产品。所以,我们也只能说,网站流量被超。

但不可否认的是,如果前后一致,始终以网站流量维度观察 ,它的表现确实疲软。为此,我们对网站流量数据进行了更全面地观察。

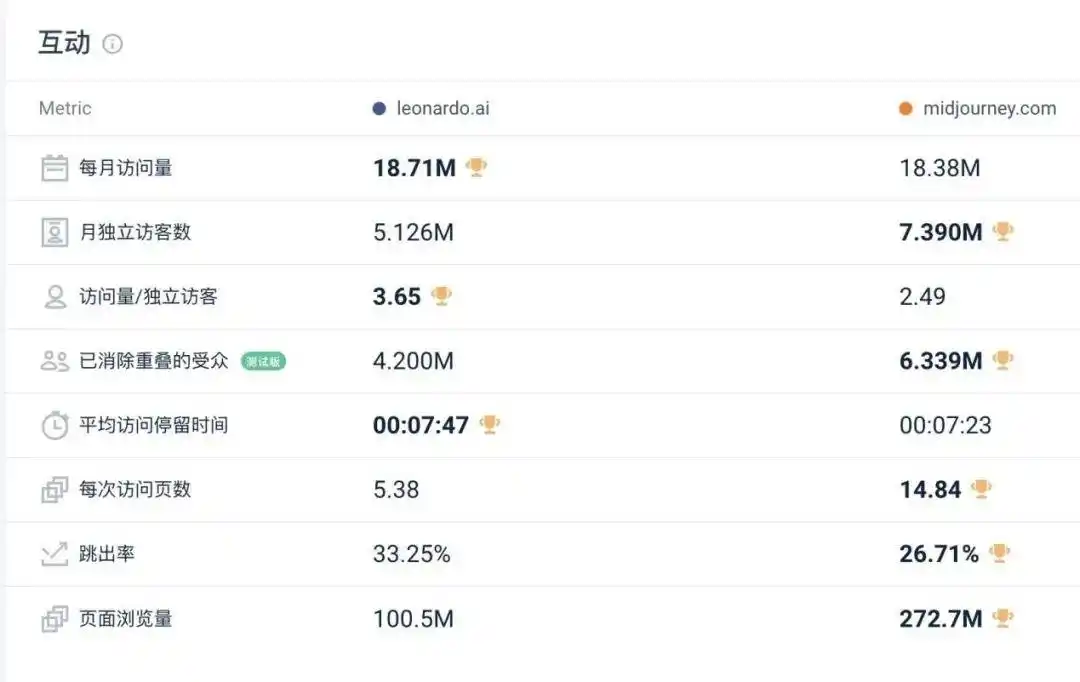

注:每月访问量等于(月独立访客数*独立访客月均访问次数)

数据显示,虽然 .ai 在每月总访问量略微领先,但是独立访客数仍低于 ,而且差距明显,.ai 则凭借单个独立访客的月均访问次数更高,所以月访问量才能高于 。

而从其他数据来看,.ai 也没几个能占据优势,1 月的各项数据中,.ai 只有平均访问时间一项略高于 。虽然总流量被 .ai 超越,但 在其他维度上仍占有优势。

但刚好是这两项数据的差异,勾勒出了 2 个网站使用情况的区别,.ai 虽然受众面不如 ,但粘性更强,每个月访问次数和单次访问时长都恰好说明了这一点。

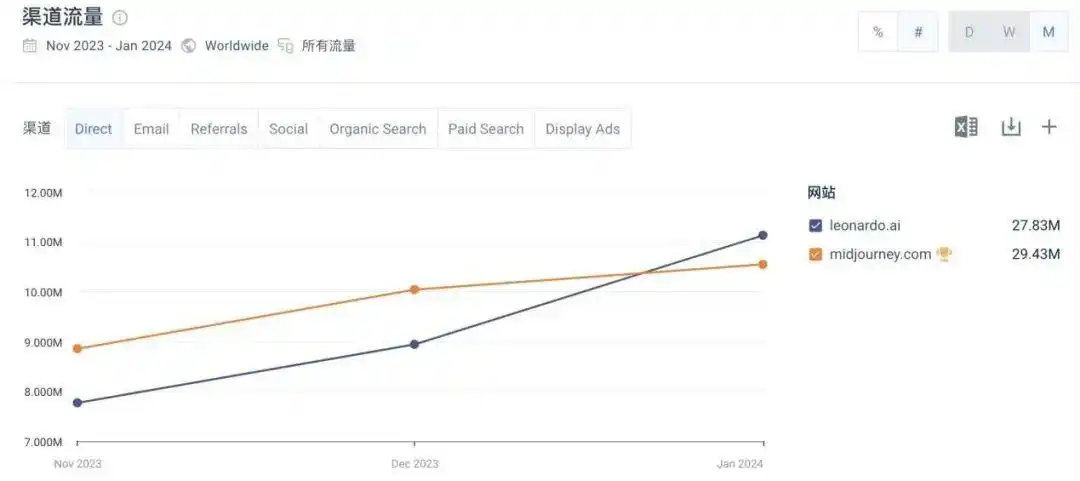

与 .ai 近 3 个月独立访客数变化趋势|图片来源:

而且 .ai 的受众面正在稳步扩大,在 2024 年 1 月份 独立访客数下降了 5.9%,而 .ai 却增长了 16.45%,此消彼长间,两款产品的流量就出现了反转。独立访客数的下滑,以及不那么强的粘性,是 流量被反超的直接原因。

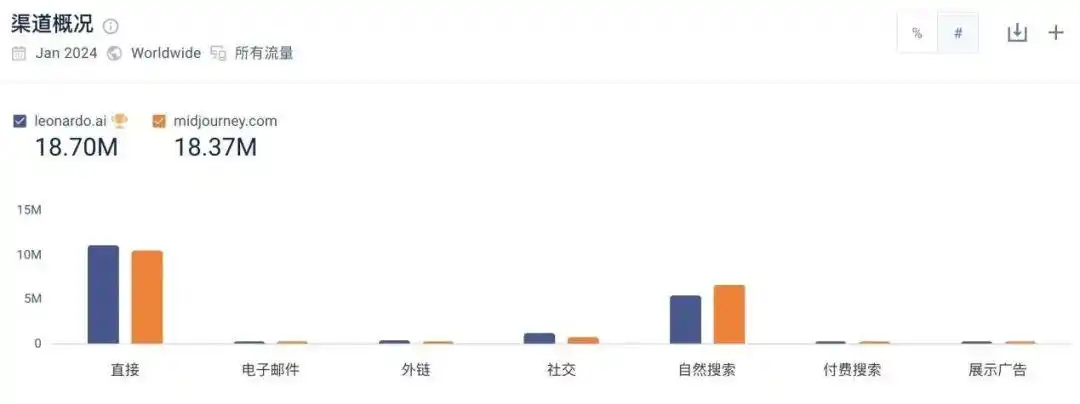

两款产品的 1 月的流量来源情况(上),近一年头部关键词的搜索热度(下)| 图片来源:,

具体从流量来源看,.ai 的直接访问更多,而 的自然搜索的流量占比更高。在自然搜索关键词方面,两款产品都以品牌关键词为主,占比都超过 90%。补充对比两者关键词热度则会发现, 的品牌关键词在搜索热度上碾压了 .ai。

通过这些数据,笔者感受到的是 依然拥有强大的品牌号召力,不断有用户慕名而来,但 并不怎么能留住他们,整体上和访问数据是能够对得上。

近三个月两款产品直接访问流量走势图|图片来源:

与 .ai 近 3 个月独立访客数变化趋势|图片来源:

为什么无法留住用户?

从以上的数据可以看出,造成流量被超越的原因,就是 留不住用户了,而笔者体验下来, 的问题是,没有明确创造出高频的使用场景,用户的使用成本也更高,付出和获得之间有些失衡。

虽然每张图片都美得唬人,但却找不到应用场景?

与 .ai 等产品的区别主要在生图模型。 使用的是自研的闭源模型,而包括 .ai 的其他生图产品用的基本上都是 AI 开发的开源模型 和它的衍生模型。

令 名声大噪的获奖作品《太空歌剧院》

而基于这种差异, 的主要优势就是参数更多,生图艺术性更好,最初大多数用户都是被 的生图效果吸引的。根据网络上的信息, 的训练参数大约有 300-400 亿个,而最新版的 只有 66 亿个。

但惊艳的效果,同时附带了随机性强的特征,有用户评论,“ 张张精致唬人,但细节上总达不到满意的效果,生图像抽盲盒。”这种随机性导致使用成本高昂,这里不是所以指钱,主要是指时间。

仅提供简单选项,用户主要通过提示词来控制生图|图片来源:

一是因为随机性强,拉长了用户想要获取一张满意的图片的时间,以及用户为了控制生图效果需要不断随时学习 的时间。如果不付出大量的学习时间,使用 ,用户并不能得出相比其他产品更好的效果。

反观 ,作为开源模型,它在设计之初就追求可扩展能力强,而不同的开发者也可以基于自己的场景进行开发。虽然初期,开源模型训练数据较少,基于 的模型生图的效果基本都弱于 。但随着时间的推移,开源模型可控性、扩展能力强的特点开始显现。

在 .ai 中就有适应 3D 动漫、游戏、动漫等多种生图风格的 ,注: 是经过 fine- 的 模型,以生成特定风格的图片

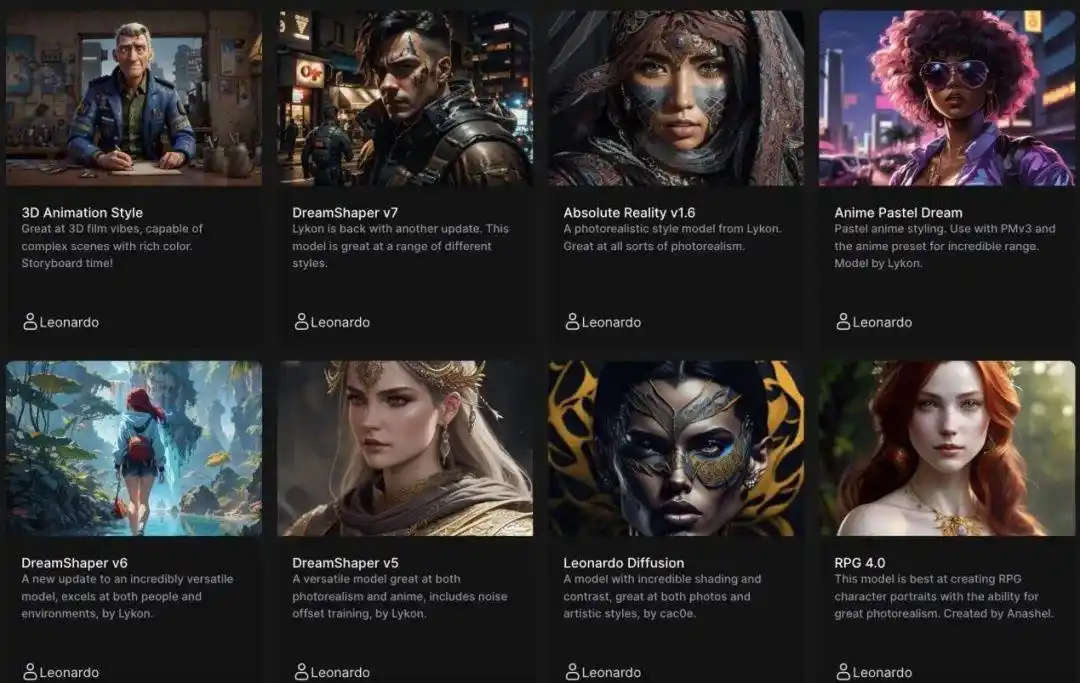

而网站流量超过 的 .ai,其实就是类似于一个社区,里面有大量基于 微调出来的 模型,这些模型基本都是针对各种生图风格(比如动漫、游戏、真人)进行了专项训练,用户生成的图片更容易获得自己的预期效果。

在 的基础上、或者直接使用 模型,用户还可以通过 Lora,向生成的图片中加入特定的特征和元素,进一步生成更符合需求的图片。Lora 的制作相当简单,只需要一台配置好一点的电脑(也可以在云端进行训练),20-50 张图片,就可以训练一个自己的 Lora 了,几乎没有任何门槛。

市面上流量比较好的或者说大多数的 AI 生图产品的主要思路就是通过 和 Lora 来不断找到自己的场景。

功能,该功能需要订阅 .ai 才能使用,订阅价格 12/30/60 美金/年|图片来源:.ai 帮助文档

而本次选题的主角 .ai 的使用场景则主要是游戏美术设计。除了选用生图模型大多偏向游戏和奇幻画风,.ai 提供 工具让用户更精准地控制生图效果,以便达到能够使用的水平。.ai 还提供线稿生图、画幅修改、3D 模型纹理生成等明确指向设计场景的功能。与 相比,定位要清晰许多。

.ai 的功能一览|图片来源:.ai

根据 的用户调查显示,68% 的用户使用 是出于娱乐目的,而 32% 的用户则出于工作或其他实际需求。相比 .ai 指向“游戏美工”这个生产环节的使用场景且帮助用户通过简单的“点选”操作来控制效果, 也许技术水平更高,生图效果更好,但没找到足够刚需的使用场景、学习门槛也高。

其实, 也可能意识到了,自己闷头迭代技术,但用户因为很难控制生图效果、找不到场景的问题,所以在过去几个月专注解决这些问题。

近半年 的更新|信息来源: X

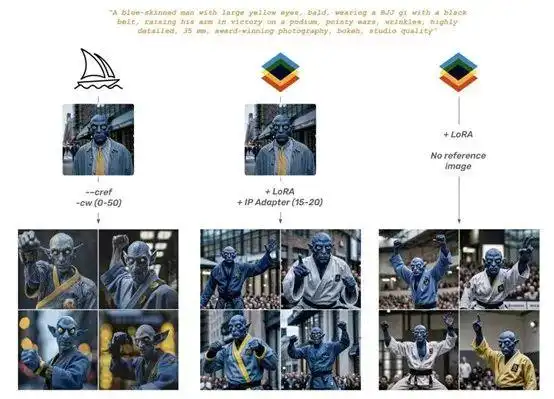

X 上对风格一致性功能的测试,该测试对比了 V6 的角色一致性功能和 +Lora 的生图角色一致性效果。注:IP- 是由腾讯 AI 实验室推出的 插件,用来解决角色一致性问题。

说实话,从 X 上的一些专业人士进行的一致性功能对比测试来看, 做得还不错,但很难和 +Lora 拉开差距。这就带出了下一个问题。

技术迭代曲线没那么陡峭了,的闭源高价策略可能会玩不转

这半年来,虽然 推出了新版本的模型,上线了官网,也有几个不错的更新,但是它在技术上的优势还是肉眼可见地消失了。

下半年最重磅的更新是 V6。新版本的模型在生图的细节,光影效果的处理,AI 模型对提示词的理解等方面都做了全面升级,所以它被很多用户称为“史上最强生图模型”。

注:2 月底,.ai 宣布即将推出最新版模型 3(左图),从网友的测试结果看,新模型的生图效果与 (右图)的差距很小。|图片来源: News

SD3 与其他主流生图模型的测试(根据人类评估的反馈),注:测试维度为视觉美学、对提示词的理解、图像中文字设计的质量,所有测试均以 SD3 为基准,纵坐标为胜率,不同颜色矩形条超过50%基准线表明在对应领域,SD3 拿到的用户评估结果优于对比模型(横坐标为对比模型)|图片来源: AI

但是 V6 推出后不到两个月, AI 宣布推出 3。在论文中 AI 表示,经过测试 SD3 的综合能力高于市面上全部模型。而从图中数据可以看出,在视觉美学、对提示词的理解、图像中文本设计的质量三个维度,SD3 的胜率都超过了 50%,在图像文本生成质量上表现显著优于 V6,虽然不排除有 AI 自卖自夸之嫌……

观察 的网站流量数据,12 月份推出的 V6 确实带来了一定的流量增长,但也就算是流量恢复,想要靠技术迭代来大量吸引用户,已经不太可能实现了。

雪上加霜的是, 在技术上的优势逐渐消弭,在价格上的劣势就体现出来了。 由于参数更多,需求的算力本身就高于 。根据 给出的数据,用户端的算力成本能达到公司云成本的 90%,加上创始人 David Holz 坚决不融资的原则。种种原因造成了, 的定价远高于 .ai 等其他生图产品。

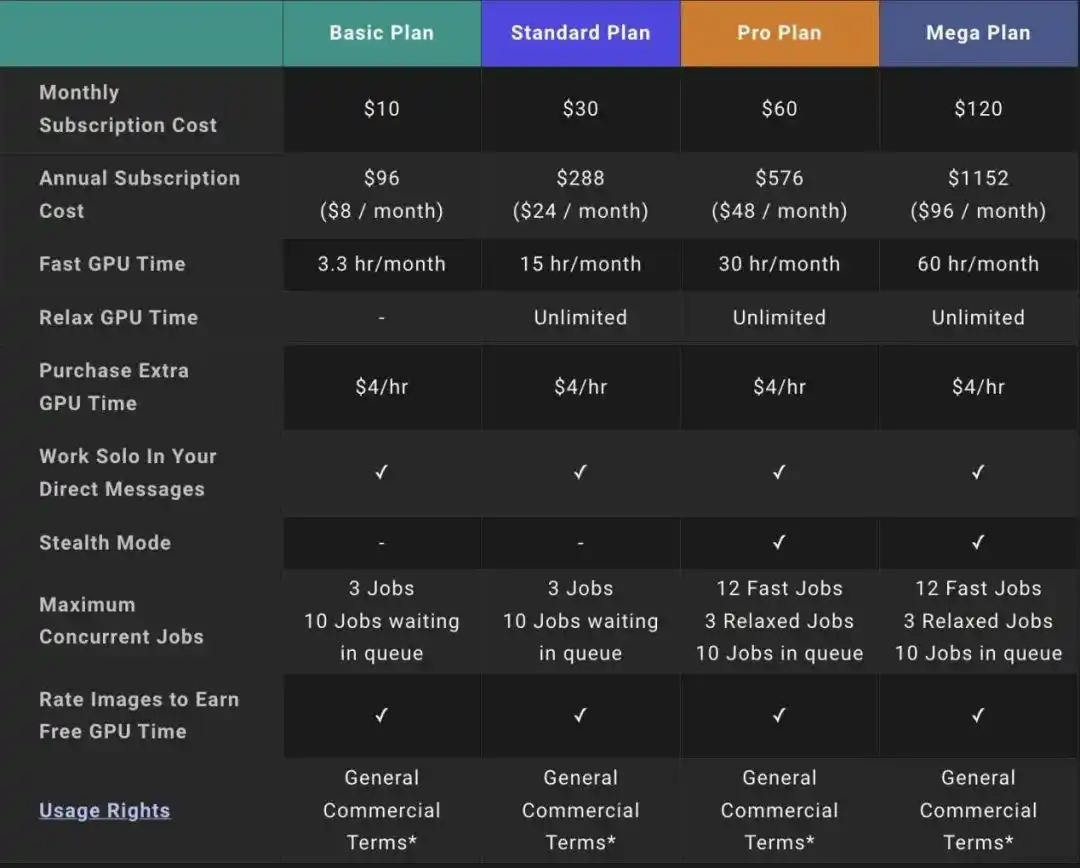

付费权益列表

.ai 付费权益列表,注:生成每张图片的成本为 1-7 个 ,与用户选择的模型、清晰度、Lora 等设置有关。

每月的订阅价格为 10-120 美元,没有免费额度。而 .ai 这边就算不付费,用户每天会得到 150 个 ,结合生成图片的成本,用户每天最少能免费生成 20 张图片,而通常则可以生成 50 张左右,其他生图产品的定价也大同小异。对于非刚需用户来说,免费版已经足够了,而上面提到的, 的大多数用户都是非刚需。

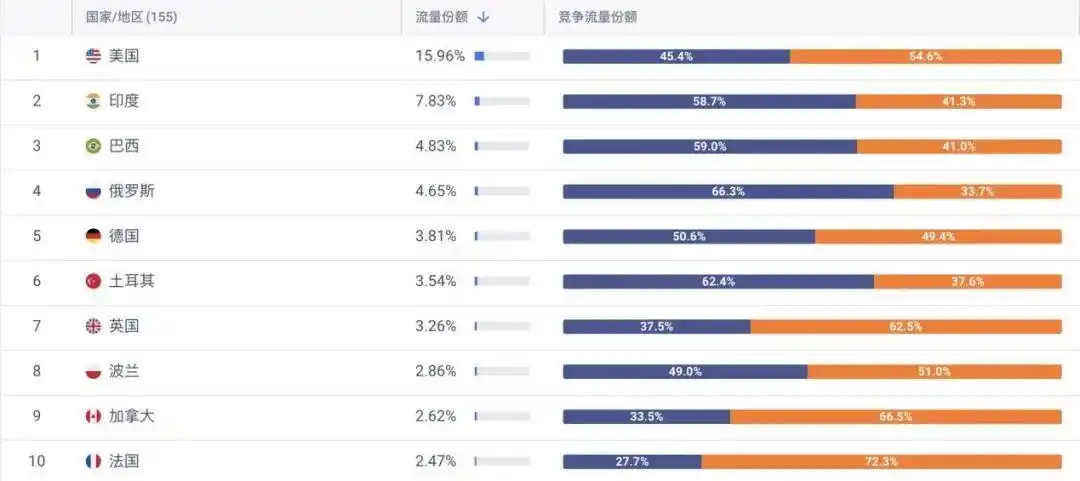

蓝色是 .ai,橙色是 ,排名依据是该国家两款产品的流量之和,注:在欧洲和美国等付费能力较强市场中, 流量份额仍高于 .ai;而在印度、巴西、土耳其等新兴市场,.ai 的流量份额明显更高。

对于一个非刚需用户来说,.ai 等其他生图产品在生图效果上,与 差距不大,甚至在特定风格上表现更好的情况下,一面是至少 10 美元/月,不交钱就不能用的 ,另一面是免费版就够用的 .ai 等产品。可想而知,会有不少付费能力一般的用户放弃 转向其他生图产品。

写在最后

根据编辑部同事的测算, 目前似乎也遇到了用户增长减缓的问题,而根据订阅了 同事的说法:“ 很贵,但又没贵出好来”,我想 流量下滑的原因也就在于此。

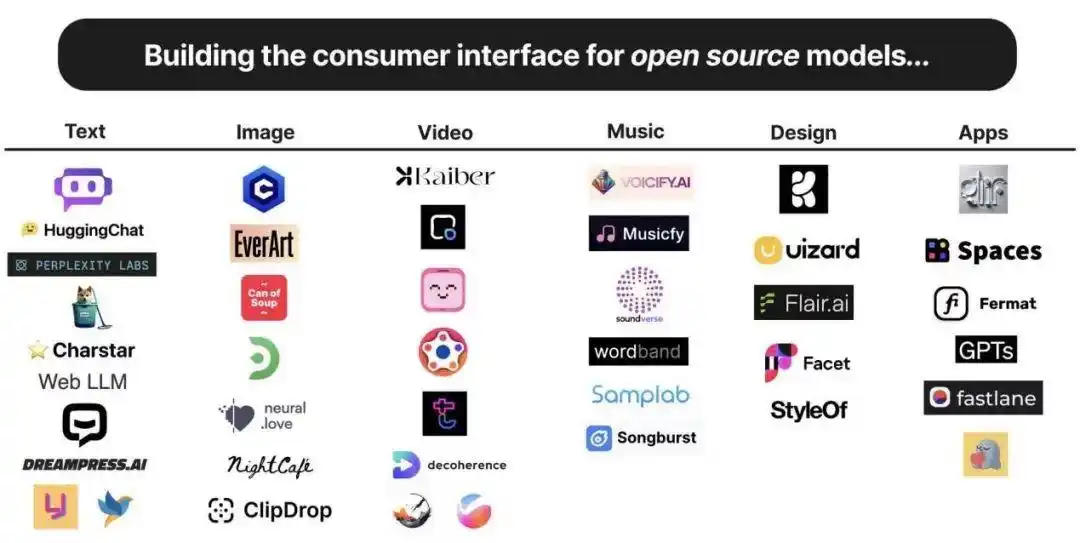

在 AI 的技术迭代曲线比较陡峭的时候,、 等明星产品靠比市面上搭载开源模型的产品领先 1 年以上的技术,就可以轻松吸引用户。

使用开源模型构建的AI产品|图片来源:

而当技术迭代曲线逐渐平缓,开源 AI 模型的技术追近,、 等收费更高的产品们势必会受到冲击。立足工作场景,还推出了 GPTs 扩大使用场景的 尚且遭遇增长困境。而用户定位模糊,使用场景又非刚需的 未来几个月可能会面临更严峻的生存环境。

参考文献: